刘建晖

泉州乙烯项目部

乙烯产能、产品结构、消费规模等方面的不匹配性,将导致东北亚地区成为乙烯产品的价格“红海”

乙烯行业近年整体表现仍处于2000年以来最好的一段时期。世界石化行业开启新一轮产能扩张,基础原料(三烯、三苯和甲醇)新增产能规模近3000万吨/年。其中,甲醇和乙烯是主要扩能产品。产能的大幅增加使乙烯供需紧张形势有所缓解。

2018年是页岩气革命以来美国石化产业回归扩张最快的一年,同时也是沉寂多年的印度石化工业迎来数个大型炼化项目集中落地的一年。中国也在此轮周期的推动下,实现了石脑油裂解项目空缺多年后的再次兴起。

2019年,世界乙烯产能继续较快增长。预计世界新增乙烯产能800万吨/年,总产能将达1.86亿吨/年。2018~2022年,全球新增乙烯产能仍主要来自美国和中国,其中美国将是新增乙烯产能最多的国家,预计新增1000万吨/年。到2023年,全球乙烯需求预计将达1.9亿吨。中国、印度、非洲和亚太其它国家乙烯需求将持续增长。

国内市场的尴尬

从2018年数据来看,我国石化市场消费旺盛,乙烯当量消费量(国内产量+进口量-出口量+下游产品净进口的折合)同比增速达9%以上,是继2017年消费创下11.3%的增速后,乙烯当量消费量第二年保持高增长。

废旧塑料、煤改气等政策红利极大利好于国内聚乙烯等产品,电商化餐饮等消费增长则极大地拓宽了聚乙烯产品的终端消费基础。2018年,我国快递量同比增速在20%以上,餐饮外卖同比增速达30%~40%,快递、外卖及饮品等“宅经济”对聚烯烃的消费拉动规模达450万吨左右,已成为不容忽视的消费领域。

尴尬的是,虽然中国人均石化产品消费快速提高,是世界石化产品消费增长的主要动力,但相对国际上平均90%的乙烯开工率,国内乙烯行业2018年开工率仅为72.7%。中国2018年新增乙烯产能190万吨/年,却因大量企业检修,全年实际有效新增乙烯供应仅为70万吨左右,处于近年低位,国内裂解产量几乎没有增长。

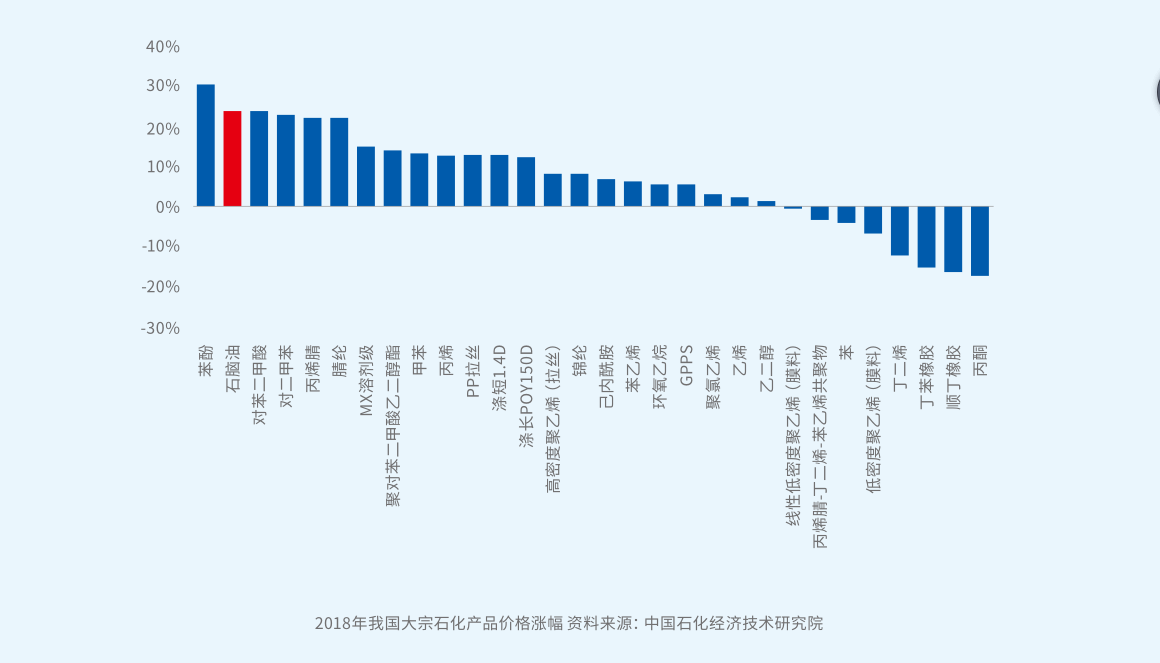

市场价格表现也远不如2017年,多数大宗石化产品价格涨幅未跑赢石脑油价格,外来货源不断增多,2018年我国仅乙烯当量消费量进口就增加近2400万吨,同比增幅在15%以上,但我国化工原料市场供应偏紧的局面未能体现在市场价格上。

上述情况出现有两个原因。一方面,国内高性能树脂、高性能纤维、功能性膜材料、高端专用化学品等特种产品技术缺失,上游配套原料和关键配套单体缺乏、下游特种制品开发和市场开拓不足,工程塑料自给率只有51%,高性能橡胶自给率为63%,高端聚烯烃塑料自给率低至43%,功能性膜材料自给率也只有55%,高端聚烯烃中茂金属聚丙烯和乙烯/乙烯醇共聚物(EVOH树脂)全部依赖进口,辛烯共聚聚乙烯自给率仅为8%,使国内乙烯行业仅能满足中低端需求。

另一方面,国际化工行业的低成本特性,极大侵蚀了国内市场份额。以线型低密度聚乙烯(LLDPE)为例,2018年5-6月,随着来自美国等国家的进口货源大量抵港,虽然同期原油价格一路上涨,月度涨幅均在10%以上,但聚乙烯价格始终疲软,几乎没有上涨。正因为如此,2018年全年,我国聚乙烯进口增幅同比达到17%,国内聚乙烯产量同比增幅仅为7%,国内聚乙烯自给率不增反降,进口产品占比从2017年的42%提高至2018年的45%。同期,我国乙烯表观消费量自给率也降低到87.7%。

成本战略依然领跑

未来几年,全球乙烯市场将继续扩张,亚太和北美地区将继续担当全球乙烯工业增长引擎。乙烯产能、产品结构、消费规模等方面的不匹配性,将导致东北亚地区成为乙烯产品的价格“红海”。

原料依然是影响乙烯成本的主要因素。在北美,页岩气的大发展将为该地区提供丰富和廉价的凝析油原料,吸引大量投资助推乙烯产能快速扩张,乙烯产能预计将以年均6%的速度继续增长。由于石脑油原料仍将保持高生产成本,原油价格成为制约欧洲乙烯工业的瓶颈,欧洲将致力于进口更多美国乙烷为原料。中东则继续享受相对廉价的凝析液,原料优势还将持续。亚太地区尤其是东北亚地区具备装置灵活性的乙烯生产商将更多以LPG为原料。

2019年之后,中国国内乙烯产能将出现爆发式增长。众多大型炼化一体化装置的投产和乙烷裂解项目的陆续上马,将对国内乙烯行业构成极大的竞争压力。

东北亚和西欧地区石脑油裂解路线成本将随油价显著回升,难以维系高原料成本运行,整体盈利下降将拖累世界乙烯行业景气周期走势,乙烯产业链整体盈利将继续回调。

北美乙烷因近年低成本原料因素,导致世界性需求大幅增长,有研究机构预测,乙烷基乙烯占全球乙烯产能比例将继续提升,到2020年,美国乙烷裂解制乙烯占比将超过80%。北美和中东地区凭借原料优势建设世界级规模的外向型石化装置,继续保持世界石化行业盈利最好地区的优势地位,其主要产品出口到亚太地区,中国将是其最重要的目标市场。

酝酿中的变化及突破

可以预期,未来市场上,乙烯原料成本以及高端化学品生产能力将成为乙烯行业生存的关键因素。

由于车用燃料需求将逐渐减少,而化工品需求有望持续增长,炼油生产商更多将寻求提升化工品收率,提高化工品产量;世界乙烯装置原料更加轻质化和多元化;沙特阿美和沙特基础工业公司规划建设原油直接生产化工品的大型联合体项目,也将给世界乙烯行业带来重大转变。

甲烷制乙烯酝酿突破。当前,各大石油石化公司和研究机构正继续开展以甲烷制乙烯的研究,包括雪佛龙、埃克森美孚、壳牌、巴斯夫、沙特基础工业公司、美国西北大学和弗吉尼亚大学、中科院大连物化所等。各种迹象表明,甲烷直接制乙烯技术潜在的工业化突破,日益受到全球的关注。

在中国,多家乙烯生产商也在寻求变革。

泰兴新浦化学65万吨/年混合烷烃裂解装置即将投产,届时国内第一船从美国进口的乙烷将途经英国抵达。虽然该项目30%为乙烷,其余为液化气,受中美贸易关税影响,25%的原料关税成本无法避免,即便如此,在当前价格下,预计该项目仍有较强的竞争力。

2019-2020年,浙江石化和恒力石化即将投产的两套装置采用了多产芳烃炼油路线,大大压缩了成品油产出,化工品收率分别达到60%和45%左右,远高于传统炼化流程的13%,开拓了中国版的原油直接制化学品路线。

未来,世界乙烯消费增长仍主要受聚乙烯驱动,聚乙烯消费占比将继续提高。尤其是发展中国家人均包装消费量和耐用品渗透率的大幅提高将继续推动全球聚乙烯的生产和消费增长。

在这个关键时期,中化泉州乙烯项目的投产是及时的。首先,在石化行业复苏,乙烯消费品大幅增长的前期,越早投入市场意味着越早奠定销售基础。其次,国内大量建设的乙烷、液态烃裂解装置,在全球乙烷资源紧俏、价格大幅上涨,以及中美贸易摩擦的大背景下,无法发挥足够的竞争优势和产能优势,未来在美国乙烷裂解能力持续扩大的趋势下,生产乙烯的低成本原料将首先供应美国国内行业,对中国企业来说,低成本资源的比例会大幅下降,及早确定销售地位是在后续红海争锋中的先手优势。

相对于国内乙烯行业,中化泉州乙烯项目在工艺设计以及产品结构上具有五大先发优势:

一是原料轻质化。中化泉州乙烯原料中较为优质的轻烃组分达到26.01%,石脑油组分65.06%,远高于国内同行业水平,相应的原料成本也较低。

二是流程优化。当前行业更倾向于以烯烃为目的产品的简短流程甚至“一步化流程”,中化泉州乙烯项目将对标恒力和沙特基础工业公司的设计路线,尽可能简短流程,打造主产品芳烃及烯烃,生产比例将远高于其他炼化一体化企业。

三是运输成本低。中化泉州乙烯项目靠近终端产业群,周边集聚石狮、晋江纺织化纤产业,需求旺盛,具有“近水楼台”的运输成本优势。

四是产业链、产品结构较为完整。中化泉州乙烯项目涵盖EO、EG、PP、HDPE、PO、SM、PX等基础化学品,具备形成基本有机化工原料多元化发展和供给格局的能力,为周边产业大力发展石化深加工产业,着力发展各类化工新材料、专用精细化学品等高端石化产品,形成高端产品集群创造条件。

五是原料地理位置优势。地处东南沿海最佳岸线,原油采购具有地理优势,原油采购价格、种类和供应都相对有保障。

因此,在未来一年内,加快项目建设,尽早在市场投入产品;发挥基础化学品类型优势,完善下游产品链;抓好乙烯原料成本管理,做好石化系统总体优化,将成为中化实体投资项目当年盈利、制胜未来的核心命题。